一、2014年與2019年國內PP擴能

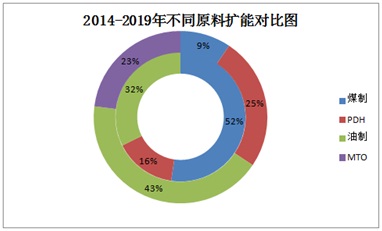

2014年是聚丙烯產能激增明顯的一年,全年新增擴能325萬噸,其中煤制2014年總擴能52%,其次是油制擴能占2014年總擴能32%,PDH系列擴能占2014年總擴能16%;2019年預計擴能325萬噸,其中油制擴能占2019年計劃擴能總量43%,其次是PDH系列擴能占2019年計劃擴能25%,由兩組數據對比發(fā)現(xiàn),2019年擴能更加側重于油制及PDH系類。PDH系列因成本低、利潤相對豐厚優(yōu)勢獲得多數投資者青睞。面對國內擴能局勢如火如荼,進口表現(xiàn)變化趨勢更加明顯。

二、進口三類別變化不定

2011-2018年進口數據對比中發(fā)現(xiàn),均聚進口量在2016年出現(xiàn)轉折性增長,主因國際原油價格逐步抬升,國際聚丙烯成本提升所助推;而嵌段共聚進口量在2015年達到近幾年高峰后,后面三年進口量均保持基本持平,主因國內嵌段共聚供應量逐步提升,對國外進口依賴度逐步下降,導致進口嵌段共聚難有新增加。其它共聚整體進口量變化并不明顯,由于國內透明進口量主要集中在下游工廠進口來料加工貿易中,進口透明料在國內市場流通量相對偏緊。

三、進口均聚產銷國排行發(fā)現(xiàn)

2014-2018年初級形態(tài)進口產銷國數據對比發(fā)現(xiàn),韓國、沙特阿拉伯、新加坡、臺灣是國內進口主要來源國,其中韓國表現(xiàn)較為突出排名一直位居首位,從歷史數據分析,排除2017年特例,進口韓國均聚PP資源呈現(xiàn)小幅減少趨勢,結合國內擴能形勢,可發(fā)現(xiàn),國內初級形態(tài)聚丙烯逐步處于飽和狀態(tài),且部分拉絲資源供大于求局勢明顯,故對進口韓國及各國初級形態(tài)依賴度逐步下降。

四、PP進口初級資源在國內何去何從

進口初級形態(tài)聚丙烯在國內PP塑料產能激增時代顯得壓力格外明顯,由于國內PP塑料產能投產首 選排產以均聚為主,從目前國內改性PP整體產能結構發(fā)現(xiàn)煤制系列產品均聚產品供應偏多,加劇市場產品同質化現(xiàn)象嚴重,進口均聚產品相應進口減少,為保證利潤外商當選擇利潤相對豐厚且競爭壓力小的嵌段共聚及無歸共聚類。

版權所有 ? 2023 福建華塑新材料有限公司 www.cps-international.cn 閩ICP備17034359號-1 技術支持:元碼科技